كتاب مجاني من إعدادي

الأسس العملية للاستقطاب والاختيار

رابط التحميل :

https://goo.gl/forms/lOkVlxnqCwjdSqAv1

كتاب مجاني من إعدادي

التعويضات وإعداد هيكل الرواتب

رابط التحميل :

https://goo.gl/forms/od0rlL1AConqfOxU2

تقوم الشركات باتباع كثير من الاستراتيجيات وتتعدد الاستراتيجيات من شركة إلى آخرى بناء على أهدافها الاستراتيجية وأين تريد أن تصل .

وكل مرحلة من مراحل الشركة تختلف فيها الخطط الاستراتيجية فمرحلة بدء المشروع Introduction له استراتيجية ومرحلة النمو Growth له استراتيجية ومرحلة النضوج Maturity له استراتيجية حتى مرحلة الانحدار Decline والأفلاس له استراتيجية .

ولكن السؤال الذي يطرح نفسه ما معنى كلمة استراتيجية ؟

الاستراتيجية Strategy تعنى خطة طويلة الأجل Long-term Plan للوصول إلى الأهداف الاستراتيجية .

تعالوا نتعرف على أنواع الاستراتيجيات المختلفة التي تقوم بها الشركات من أجل الوصول إلى النجاح من خلال تحقيق أهدافها الاستراتيجية.

استراتيجيات التكامل :

وهي أحد أشكال توسع المؤسسة وهذه الاستراتيجية لا تكون إلا في مرحلة النمو Growth Stage أو النضوج Maturity ولا بد من ميزانية كبيرة ومدى تقدم في السوق وتحقيق أرباح ضخمة لأجل التوسع والنمو والانتشار وتنقسم إلى نوعين:

عندما تقوم الشركة ببيع منتجاتها إلى الموزع أو تاجر الجملة لكي يقوم بدوره ببيعه للمستهلك هذا هو المسار الطبيعى للمنتج ولكن عندما تقوم الشركة ببيع منتجاتها إلى المستهلك النهائي مباشرة دون أي وسيط يذكر بينها وبين المستهلك النهائي تكون قد طبقت استراتيجية التكامل الأمامي مثل شركة Dell قامت ببيع أجهزة الكمبيوتر عن طريق دخول المشتري مباشرة على الموقع وطلب جهاز كمبيوتر بمواصفات معينة وقيام الشركة بإرسالها له من غير وسيط يذكر .

تحقق هذه الاستراتيجية يحقق للشركة هدفين رئيسين هما

1- تخفيض تكلفة المنتج إلى المستهلك

2- تحقيق مزيد من الأرباح

فلنفترض أن الشركة كانت تبيع المنتج بـ 10 $ للموزع أو الوكيل ويقوم الوكيل ببيعه للتاجر الثاني 15 $ ويقوم التاجر الثاني ببيعه إلى المستهلك النهائي بـ 20$ فإذا قامت الشركة ببيع المنتج للمستهلك مباشرة بـ15 $ سعر المنتج انخفض بمقدار 5$ وحققت ربح 5$ أيضا فهي بذلك ضربت عصفورين بحجر واحد .

ولكن الجدير بالذكر لابد أن يتوافر لدى الشركة ميزانية كبيرة للقيام بهذه الاستراتيجية ليست ميزانية التصنيع فحسب ولكن ميزانية إضافية للتوزيع المباشر.

شركة فينوس تقوم بتوزيع لمبات الليد بنفسها عن طريق عربات توزيع متمركزة في أماكن متفرقة في المحافظات .

شركة أبل لديها المتاجر الخاصة بها لبيع أجهزة الأيفون.

عندما تقوم الشركة بتوريد مستلزمات عمليات الإنتاج لنفسها بدون الاعتماد على شركات توريد Suppliers مثل شركة المراعي ، ﺗﻌﺪ ﺷﺮﻛﺔ اﻟﻤﺮاﻋﻲ أﻛﺒﺮ ﺷﺮﻛﺔ ﻟﺘﺼﻨﻴﻊ وﺗﻮزﻳﻊ اﻷﻏﺬﻳﺔ واﻟﻤﺸﺮوﺑﺎت ﻓﻲ اﻟﺸﺮق اﻷوﺳﻂ قامت بعمل مزارع أبقار لتوريدها بالألبان ثم قامت بتوريد الأعلاف من خلال المزارع الخاصة بها.

كنت في شركة لإنتاج العبوات البلاستيك وكنا مورد لشركة كبيرة في مجال الدهانات والطلاء ثم قررت هذه الشركة بتوريد العبوات البلاستيك لنفسها دون الشراء من شركتنا هذه هي استراتيجية التكامل الخلفي .

طبعا يحقق التكامل هدفين رئيسين

1- تخفيض تكلفة التشغيل (تخفيض السعر) 2- التحكم في جودة وسعر مستلزمات الإنتاج (تحقيق أرباح)

تلجأ الشركات لهذه الاستراتيجية عندما :

1- تطلب معايير جودة صارمة لضمان جودة منتجاتها فيصعب على الموردين الالتزام بها.

2- تطلب توريد كميات ضخمة يصعب على الموردين توفيرها .

3- تحقيق استراتيجية قيادة التكلفة من خلال العمل على خفض التكاليف عن طريق التوريد لنفسها .

كانت شركة سامسونج تستورد كثير من المكونات الداخلية من شركة Sony ثم رأت الشركة بتوريد مستلزمات الإنتاج بنفسها تكامل خلفي.

عندما تقوم المؤسسة بفتح فروع أخرى أو مصانع أخرى لمواجهة زيادة الطلب على منتجاتها أو خدماتها أو لاستهداف أسواق جديدة.

كل الشركات الدولية تقوم بعمل استراتيجية التكامل الأفقي من خلال انتشار فروعها في جميع أنحاء العالم.

الميزة التنافسية

أي عوامل تسمح للمنظمة بتمييز منتجها أو خدمتها عن منتجات منافسيها لزيادة حصتها في السوق (جاري ديسلر)

استتراتيجيات الميزة التنافسية Competitive Advantages Strategies

حدد Porter ثلاث استراتيجيات تنافسية :

تقوم الشركة ببيع المنتج أو الخدمة لشريحة صغيرة من العملاء وتستند في ذلك إما على تخفيض الأسعار(استراتيجية قيادة التكلفة) أو تقديم جودة عالية أو خصائص اضافية للمنتج أو الانتشار (استراتيجية التميٌز) .مثل البائعين المتجولين في وسائل المواصلات المختلفة فتقوم الشركة ببيع منتجات تناسب هذه الشريحة الصغيرة الذين يستخدمون وسائل الموصلات كمترو الأنفاق أو الأتوبيسات فطبعا هذه الشريحة يهمها بقدر كبير السعر الرخيص دون الأخذ في الاعتبار بشكل كبير بجودة المنتج .

أو بيع سيارات خاصة بالمعاقين مثلا

لابد أن تقوم الشركة بالبحث عن ميزة تنافسية تتفوق بها عن منافسيها وقد يكون التمييز عن طريق :

عن طريق هذه الاستراتيجية تقدم الشركة منتجات أو خدمات بأرخص الأسعار عن منافسيها ولتطبيق الشركة هذه الاستراتيجية تقوم بـ:

يفضل البدء في اختيار الاستراتيجية التنافسية قبل البدء في مشروعك أعني في مرحلة INTRODUCTION لنغرس في عقول المستثمرين والعاملين من أول يوم ما هي الميزة التنافسية والخطط المستخدمة التي سوف يتغلبوا بها عن المنافس لكسب مزيد من الحصة السوقية ثم تبدء بعد ذلك مرحلة النمو التي تأخذ شكل استراتيجيات التكامل الأفقي أو الرأسي وأنا أرى أنه من الأفضل في بداية النمو أن تقوم بعمل تكامل أفقي أولا ثم رأسي بعد ذلك لأن التكامل الأفقي يتيح لها مزيد من الإنتشار وجذب مزيد من العملاء وبالتالي زيادة الإيرادات ثم زيادة الأرباح التي من خلالها تقوم بعمل تكامل رأسي لأنه يحتاج إلى مزيد من الاستمثار ولأنه يحتوى على كثير من المخاطر لأنها تدخل ملعب ليس ملعبها سواء التوريد لنفسها أو التوزيع .

وسوف نتكلم في المقالة القادمة عن استراتيجيات المكثفة .

لابد أن نقوم بالاهتمام البالغ بمرحلة اختيار أفضل المرشحين لشغل الوظائف الشاغرة في المنشأة حيث تنقسم مرحلة الاختيار Selection إلى ثلاثة نقاط رئيسية :

وأهم نقطة في مرحلة الاختيار هي عملية إعداد الاختبارات التي تقودنا بشكل سليم إلى تسكين الموظف المناسب في المكان المناسب والتى تقودنا أيضا إلى تجنب خسائر مادية بسبب التعيين الخاطئ التي تتمثل في :

أذكر في شركة ما تم تعيين مدير إدارة هندسية جديد كان يتقاضى راتباً 25000 جنيه شهرياً ومكث خمسة أشهر وتم خسارة مشروع بسبب قراراته فكانت الخسارة 125000 جنيه مجموع الراتب الشهرى في الخمس شهور بالإضافة إلى خسارة مشروع بالملايين هذا كله يعكس أهمية وضع مرحلة الاختيار في عين الاعتبار نظرا لما تسفر عنه من خسائر مادية كبيرة إذا لم يتم مراعتها على الوجه الأكمل .

سوف نتحدث في السطور القادمة عن شروط اعداد اختبارات فعالة تسفر عن اختيار أفضل المرشحين ولتجنب الخسائر المادية الناجمة عن توظيف الشخص الغير المناسب وغير كفء.

هناك شرطين لإعداد الاختبارات :

وتعطي إجابة لسؤال هل هذا الاختبار سواء فني أوشخصي له علاقة وطيدة بالوظيفة أم لا؟

هل هذا الاختبار يصلح لقياس كفاءة المتقدم لهذه الوظيفة أم لا؟

كأن تخضع المحاسب لاختبار على الاكسل أو تعد اختباراً لموظف شئون العاملين في قانون العمل المصري أو اختبار الكتابة على الكمبيوتر لسكرتيرة ….الخ.

ف اختبار الاكسل يصلح وله علاقة مباشرة بوظيفة المحاسب وكذلك قانون العمل المصري بالنسبة لوظيفة شئون العاملين وامتحان الكتابة بالنسبة لسكرتيرة .

فإذا وضعنا اختبار للمحاسب في قانون العمل فنحكم هذا الامتحان أنه غير صادق أو صالح لقياس كفاءة المحاسب لأنه ليس له علاقة بالوظيفة أصلا.

وهناك شرطين لصدق الاختبار Validity Conditions

صدق المعيار Criterion Validity

وتعني أن الاختبار يصلح كمعيار أو مقياس للتنبوء بالأداء الوظيفي في المستقبل فكلما حصل المتقدم على درجات عالية في الاختبار يستلزم ذلك أداء مستوى عالي في الوظيفة المتقدم إليها.

فإذا تم عمل اختبار لأخصائي التوظيف وحصل على 90% في الاختبار هل سوف يحصل على تقييم أداء 90% أيضاً أم لا؟

فإذا حصل على 90 % في التقييم، إذا نحكم على الاختبار أنه صادق من حيث المعيار .

صدق المحتوى Content Validity

وتعني اختيار عينة عادلة من المهام الوظيفية للوظيفة ونضعها في الاختباركأن نقوم بإعداد اختبار للمحاسب في الاكسل في معادلات سوف يمارسها في عمله فإذا تم اخضاعه إلى اختبار يوجد به معادلات لن يتم استخدامها في عمله، فإذاً سوف يكون هذا الاختبار غير صالح من حيث المحتوى.

ولكي نقوم بعمل اختبار يتوافر فيه صدق المحتوى لابد أن نقوم بتحديد المهام الوظيفية التي تعتبر حاسمة للأداء الوظيفي ، ومن ثم اختيار عينة عشوائية من تلك المهام ونضعها في الاختبار.

وتجد كثير من الشركات تقع في فخ صدق المحتوى كثيراً كأن تضع المرشح لامتحان كمبيوتر لقياس سرعة الكتابة وهو متقدم لوظيفة أخصائي موارد بشرية أو امتحان لغة انجليزية والوظيفة ليس لها علاقة باللغة لا من بعيد أو قريب كل هذا أمثلة من عدم توافر صدق المحتوى في الاختبار.

فلو الموظف سوف يستخدم الكمبيوتر برنامج Word على سبيل المثال لابد أن نقوم بوضع اختبار يحاكي ما سوف يكتبه في عمله لكي نقوم بتقييم السرعة أو الدقة في الكتابة ولا نقوم بإعطائه اختباراً في الاكسل أو اختبارا في كتابة شئ آخر ليس له علاقة بعمله لفقد صدق المحتوى في الاختبار.

كنت في شركة ما وقام مشرف قسم الرسامين الهندسيين Draft Mans بإعداد اختبار للمتقدمين لوظيفة Draft man ليس له علاقة بالوظيفة ولن يقوم الموظف في عمله برسم ما تم وضعه في الاختبار، إذا فقد شرط صدق المحتوى وبالتالى سوف ينعكس أيضا على صدق المعيار.

كيف نقيس صدق الاختبار Validity ؟

1- تجربة الاختبار على العاملين الموجودين بالمؤسسة فنجرى الاختبار الذي نريد تجربته على أفضل الموظفين وعلى منخفضي الأداء فإذا كانت نتائج الاختبار تعكس أداء الموظفين الحالية فيمكن أن نحكم على الاختبار أنه صالح في علاقته بالوظيفة .

2- تجربته على المرشحين الجدد ولكن بحيث ألا يتم الاعتماد عليه في الاختيار لأن الاختبار في مرحلة التجربة ولكن يعتمد على الاختبارات الأخرى السابقة التي ثبت صدقها أو صلاحيتها وبعد ستة شهور من التعيين تقيس أداء المرشحين وتقارنها بنتائج الاختبار فإذا كانت هناك علاقة طردية قوية بين نتائج الاختبار وتقييم الأداء نحكم على الاختبار أنه توافر فيه شرط الصدق .

3- لابد أن نستعين في وضع الاختبارات الفنية إلى مدير الإدارات المعنية ونجعلهم يقيسوا بشكل مستمر مدى مصداقية الاختبارت الموضوعة لاختيار المرشحين لتسكين الوظائف الشاغرة في إداراتهم.

تعني لو تم إجراء الاختبار على شخص محدد أكثر من مرة في أوقات متقاربة هل سوف يؤدى إلى نفس النتائج أم لا؟

كأن تقوم بإجراء الاختبار على شخص يدعى محمد في اللغة يوم السبت وكان النتيجة Advanced Level مستوى متقدم ثم قمنا بإجراء نفس الاختبار له يوم الأحد وكان النتيجة مستوى مبتدء Entry level فهذا الاختبار يعتبر غير ثابت .

ولكن نتأكد من ثبات الاختبار فالابد أن نقوم بتهيئة البيئة المقام بها الامتحان لتكون هي نفسها في اليوم الذي يليه من الإضاءة – درجة حرارة الغرفة – الضوضاء ….إلى غير ذلك من الظروف التي قد تأثر على تغيير نتيجة الاختبار عن المرة الأولى .

وفي النهاية لابد أن نضع في اعتبارنا أن الاختبارات لا تضمن بنسبة كبيرة نجاح عملية الاختيار فلذلك لابد أن نقوم بعمل المقابلات الفنية والشخصية مع استخدامنا الاختبارات الموضوعة.

هذا ماقاله جاري ديسلر:

“وعلى أية حال، نادرا ما تتنبأ الاختبارات بالأداء بنسبة 100٪ (أو قريبا من ذلك). لذلك، لا تجعل الاختبارات أداة الاختيار الوحيدة لديك فقط. لكن لابد أن تستخدم أدوات أخرى مثل المقابلات .”

سبق أن تكلمنا عن مراحل إعداد هيكل رواتب وأجور في المؤسسة بما يتعلق بتقييم الوظائف وسنتحدث عن عمل مسح للرواتب وعمل نطاق للرواتب

عمل مسح للرواتب Salary Survey

هي المرحلة التي تتعرف بها عن مقدار الرواتب في الشركات الأخرى وعلى وجه الخصوص في الشركات المنافسة ويمكن عمل ذلك عن طريق احدى الطرق التالية:

1- الاستعانة بأحد الشركات لعمل مسح الرواتب بناء على حجم الشركة والصناعة كشركة (Job Master)

2- الاستعانة بمواقع على الانترنت مثل :

3- المقابلات الشخصية في حالة التعيين عن طريق سؤال المتقدمين عن رواتبهم .

4- مقابلات الخارجين من المؤسسة عن الرواتب المنظمة المنتقلين إليها.

5- عند الإعلان على وظيفة شاغرة يكتب في أخر الإعلان اترك آخر راتب لك في موضوع الإيميل وسوف تستقبل كثير من الإيميلات بها أخر راتب ممكن تعمل حد أدنى وحد أكبر ومتوسط عن طريق هذه الطريقة وأنا قمت بعمل هذه الطريقة في وظيفة ما في الشركة التي كنت أعمل فيها .

6- من خلال سؤال مدير كل إدارة أو الخبير أو الاستشاري في كل مجال

فعلى سبيل المثال :

عند سؤال مدير الموارد البشرية عن مقدار راتب شئون العاملين أو أخصائي الموارد بشرية يضع لك على الفور مقدار الحد الأدنى والأقصى للرواتب في سوق العمل.

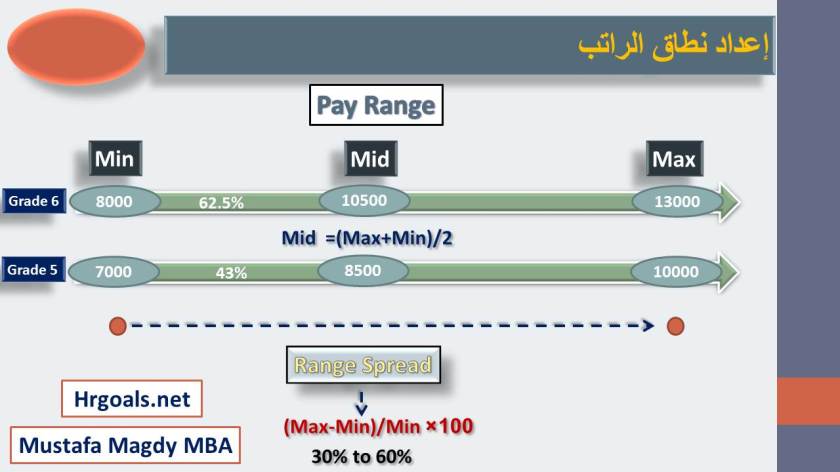

كيفية بناء نطاق للرواتب ؟

يتم تقسيم نطاق الراتب لكل درجة وظيفية على ثلاثة مستويات :

الحد الأدني———المتوسط———–الأقصى

الحد الأدني: (Minimum) وهو بداية الراتب وقد تمثل بداية التعيين للموظفين الجدد. وتمثل الحد الأدني من المؤهلات والخبرات والمهارات.

المتوسط : (Midpoint) هو نقطة الوسط بين الحد الأدني والحد الأقصى للراتب وتعطي للموظف متوسط الخبرة في الدرجة الوظيفية ويتم حسابها وفقا للمعادلة التالية :

Formula: =(Max+Min)/2

الحد الأقصى: (Maximum): هي تمثل أعلى راتب في الدرجة الوظيفية ويكون الموظف ذو خبره كبيره في المسمى الوظيفي الذي في الدرجة الوظيفية.

المنطقة الخضراء Green-Circled تمثل العاملين الذين يتقاضون راتباً أقل من الحد الأدني للدرجة الوظيفية .

المنطقة الحمراء Red-Circled تمثل العاملين الذين يتقاضون راتباً أعلى من الحد الأقصى للدرجة الوظيفية .

ما هي الطرق المستخدمة في حالة إذا كان راتب الموظف في الدائرة الحمراء؟

نطاق الراتب Range Width وهي عبارة عن مدى المسافة بين نقطة الحد الأدني والحد الأقصى وهي تتراوح بين 30% في الدرجات الوظيفية الأدني وترتفع حتى تصل إلى 60% في الدرجات الوظيفية الأعلى وقد تزيد على ذلك لا يوجد معيار محدد لذلك .

طريقة حساب Range Width:

Grade 1———Min—————–Med—————–Max

20000 26000 32000

إعداد سياسة الرواتب:

يتم عمل سياسة الرواتب التي لابد أن تحتوى على:

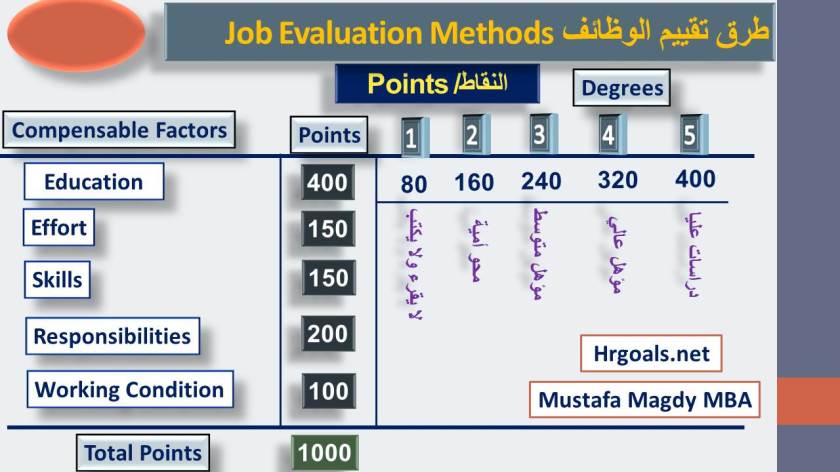

تكلمنا في المقالة السابقة عن أنواع التعويضات والمراحل الثلاثة لإعداد هيكل الرواتب وسوف نتكلم اليوم عن الطريقة الثالثة لتقييم الوظائف ألا وهي النقاط ثم كيفية إعداد درجات وظيفية واحدة:

وهي تتكون من المراحل التالية:

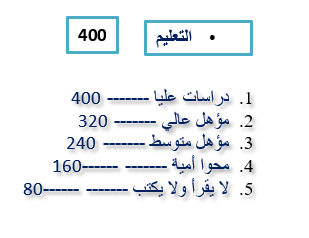

كان وزن التعليم 40% = 1000 نقطة × 40%= 400 نقطة

وزن ظروف العمل 10% = 1000 نقطة × 10%= 100 نقطة

وهكذا حتى يتم توزيع إجمالي النقاط على كل عامل من عوامل التعويض كما في الصورة التالية:

توزيع نقاط كل عامل على الخمس مستويات على سبيل المثال:

كيفية توزيع نقاط كل عامل على المستويات الخمسة الخاصة بها؟

قسمة مجموع نقاط العامل على خمسة الناتج سوف يكون نقاط المستوى الأول ثم يتم ضرب الناتج في 2 للحصول على نقاط المستوى الثاني ثم ضربه في 3 للحصول على نقاط المستوى الثالي ….وهكذا

400 نقاط التعليم ÷ 5= 80 ————المستوى الأول

80 ×2 = 160 نقطة ————المستوى الثاني

80× 3= 240 نقطة ———-المستوى الثالي

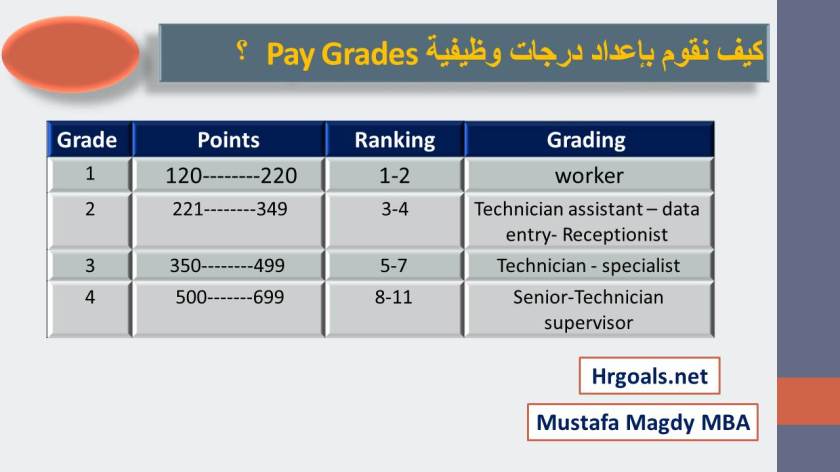

5- اسقاط المسميات الوظيفية في المؤسسة على هيكل النقاط لكي يتم تحويل كل مسمى وظيفي إلى مجموع نقاط تمثله لكي يتم تقييم الوظائف وترتيبها من الأعلى إلى الأقل بناء على مجموع النقاط علي سبيل المثال:

مدير الموارد البشرية = 950

وهكذا يتم عمل باقي الوظائف.

المرحلة الأخيرة :

كيف يتم بناء هيكل رواتب بناء على الطرق الثالثة لتقييم الوظائف (الترتيب – التصنيف- النقاط)؟

1- الترتيب يتم وضع كل مستويين متتالين أو ثلاثة في درجة وظيفية واحدة كأن نضع الترتيب الأول والثاني في الدرجة الوظيفية الأولى والثالث والرابع والخامس في الدرجة الوظيفية الثانية.

2- التصنيف لايتم عمل أي شئ لوجود الدرجات الوظيفية جاهزة بالفعل.

3- النقاط يتم وضع مدى نقاط محدد في درجة وظيفية واحدة على سبيل المثال :

120 إلى 220 —- 1 Grade

221–إلى –349—- Grade 2

التعويضات وإعداد هيكل الرواتب

التعويضات تعني كل ما يتقاضاه الموظف من مال أو يقدم له من مزايا مقابل عمله في المؤسسة

ينقسم التعويضات إلى فئتين :

تعويض مباشر —————وتعويض غير مباشر

تعويض المباشر Direct Compensation : هو المقابل المدي الذي يدفعه صاحب العمل مباشرة إلى العامل (فالعامل يستلم مالاً مباشرة من صاحب العمل في صورة (راتب أساسي – بدلات – حوافز- عمولة – ساعات عمل إضافي……الخ)

التعويض غير المباشر Indirect Compensation يطلق عليه مزايا Benefits

هو مقابل في صورة خدمات تقدم للموظف كـ الإجازات- تأمين طبي- تأمين إجتماعي – مواصلات – وجبة – سكن……الخ) فبذلك لا يستلم العامل مقابل مدي مباشرة كما الحال في التعويضات المباشرة .

نأتي للحديث عن التعويض المباشر وعلى وجه الخصوص الراتب الذي يدفعه صاحب العمل مقابل قيام الموظف بالحد الأدنى من المهام والمسئوليات الوظيفية وسوف نتحدث عن كيفية وضع هيكل الرواتب ؟ وما الفائده من ورائه؟

ما أهمية وضع هيكل رواتب وأجور في المؤسسة ؟

العدالة الداخلية تعني العدالة داخل العاملين في المؤسسة الواحدة بحيث لا يتقضى موظفاً (أ) راتباً أقل من موظف (ب) برغم من أن (أ) أعلى منه في الخبرات أو المهارات أو في المستوى الوظيفي ، كأن يتقاضى العامل أعلى من مشرفه أو يتقضى السائق أعلى من السكرتيرة التنفيذية أو يتقاضى الموظف أقل من رفيقة في العمل برغم من أقدميته عليه وامتلاكه للخبرات ومهارات أعلى منه على سبيل المثال قصة حقيقية:

موظف تم تعيينه كسكرتير في إحدى المصانع ولكن بعد وقت قليل تم اسناد إليه مهام شئون العاملين إلى أن أصبح مسئول على ترصيد الإجازات وملفات العاملين ومؤثرات الشهر ولم يتم ترقيته وكان يتقاضى 800 جنيه مصري ثم تم تعيين موظف جديد في إدارة الموارد البشرية معه وكان يتقاضى 1200 جنيه بدون أي خبرة أو مهارة تذكر لهذا الشخص كانت النتيجة أن قدم هذا الموظف استقالته لشعوره بظلم وعدم تحقيق العدالة الداخلية بين الموظف وزميله في العمل.

هي ألا تكون رواتب العاملين داخل المؤسسة غير متساوية مع رواتب العاملين في الشركات الآخرى، كأن تعطي للمحاسب 1500 جنيه وسعره في سوق العمل 2500 جنيه .

كلما حققنا العدالة الداخلية والخارجية كلما قل تسرب العمالة في المؤسسة .

كلما أصبح العاملين راضين عن رواتبهم كلما زاد انتاجيتهم .

كيفية وضع هيكل رواتب؟

ولإعداد هيكل رواتب لابد أن نقوم بعمل الآتي (كما في الصورة السابقة) :

ولإعداد نطاق للرواتب لابد أن نقوم بعمل مسح للرواتب Salary Survey في سوق العمل ثم تحدد الشركة استراتيجتها الرواتب بناء على إمكناتها المادية ورؤيتها في الحفاظ على الموهوبين والتغلب على المنافسين.

مراحل إعداد هيكل الرواتب :

المرحلة الأولى أن نقوم بإعداد وصف وظيفي Job Description لجميع الوظائف بالشركة

المرحلة الثانية : تقييم الوظائف

وضع قيمة أو وزن نسبي لكل وظيفة بالمؤسسة نستطيع من خلالها أن نعطي ترتيبا تصاعديا من الأقل إلى الأكثر أهمية ومسئولية ومهام.

طرق تقييم الوظائف:

1- الترتيب

2- التصنيف

3- النقاط

وقد تكلمنا عن طريقة الترتيب والتصنيف في مقالة سابقة على الرابط التالي :

تقييم الوظائف وأسهل الطرق لإعداد هيكل رواتب (الجزء الأول)

وفي المقالات القادمة سوف نتكلم عن طريقة النقاط وكيفية عمل مسح للرواتب وباقي مراحل إعداد هيكل الرواتب والأجور تابع معنا

تكلمنا في المقالة السابقة عن شروط الحوافز الفعالة وسنتكلم عن تطبيقات الحوافز على الوظائف الإنتاجية والمبيعات

نظام الحوافز الخاصة بالوظائف الإنتاجية

1- أجر القطعة الوحدة : هو أن تعطي مقدار مادي محدد مقابل إنتاج وحدة واحدة فليكن 0.60 سنت لكل وحدة فإذا أنتج الفرد 100 وحدة يستحق 6 $.

في هذا النظام يرتبط مقدار الحافز بإنتاجية العامل فكلما زاد إنتاجية العامل زاد مقدار الحافز .

وقد تكون على صورتين :

1 – أن تعطي للعامل حد أدنى للأجر بالإضافة إلى حافز عن كل قطعة يعملها أو تحدد له تاريجت عدد محدد من القطع وليكن 100 قطعة والزاد عن هذا الرقم تعطي له حافز عن كل قطعة رقم محدد.

2- أن لا تعطيه حد أدنى وتعطيه مقدار مادي عن كل قطعة، بهذه الطريقة أرى أنها لا تعتبر حافز بل تعتبر مقابل عمله في المؤسسة فالحافز مقدار مادي إضافي لتحفيز العامل لتقديم مستوى أداء مرتفع بخلاف الأجر الذي يعطى للوفاء بالحد الأدنى من الوظيفه.

من عيوب نظام أجر القطعة أنه يهتم بالكم أي عدد الوحدات المنتجه ويهمل جانب الجودة فالعامل يهمه عدد المنتجات لاستحقاق الحافز وقد يهمل جانب صيانة الماكينات .

هذا النظام لا يناسب الصناعات التي تقوم الماكينة بإنتاج المنتج وليس للعامل دور في عملية التصنيع كمصانع البلاستيك وغيرها .

نظام فريدرك تايلور في نظم الحوافز النقدية

قام فريدرك تايلور بوضع معدل إنتاج لوظيفة ما، 20 وحدة، و المعدل الأدنى= 12 سنتا و الأعلى 15 سنتا للقطعة. فإذا أنتج العامل عددا من القطع أو الوحدات في اليوم تقل أو تساوي 19 وحدة يطبق المعدل 12 سنتا فيكون أجره عند 19 وحدة: 19×12 =228 سنتا= 28.2 دولار. و عند 20 وحدة: 20×15 = 300 سنتا = 3 دولار.

و هذه الطريقة قد لاقت معارضة من العمال، لأنها ذات عيوب من بينها تحديد الرقم القياسي على أساس العامل الماهر، أما المتوسط أو الضعيف فلا يمكن له أن يصل إلى الحد القياسي، و لا يحقق المكافأة، و لو أجهد نفسه في البحث عنها.

نظام الحوافز الخاصة بالوظائف المبيعات

الحافز الذي يتم تطبيقه على مسئولي البيع يطلق عليه عمولة وهو عبارة عن:

1- تحديد نسبة معينة عن كل وحدة مباعة وقد تختلف مقدار النسبة بناء على السلعة المباعة لو كانت سلعة معمرة وعدد الوحدات المباعة قليلة وسعرها عالي تكون نسبة العمولة مرتفعة ولكن إذا كانت خدمة أو سلعة تباع كثير نظرا لقلة سعرها تكون نسبة العمولة صغيرة.

2- تحديد مقدار ثابت عن كل وحدة أو خدمة مباعة ويطبق هذا النظام في كثير من شركات بيع السيارات والعقارات، بدل من إعطاء البائع نسبة تعطيه رقم وليكن 500 جنيه عن كل سيارة مباعة.

هناك بعض الشركات لا تعطي راتب ثابت ولكن تعطي عمولة كبيرة ولكن قد تؤدي هذا الطريقة إلى زيادة تسرب العمالة وعدم الرضا.

وشركات أخرى تجمع بين الراتب ونظام العمولة ، في هذه الشركات يكون نظام العمولة كالآتي

1- أن يعطي عمولة على أي وحدة أو خدمة مباعة ولا يوجد تاريجت محدد لاستحقاق العمولة.

2- أن يحدد تاريجت للبائع قد يكون (رقم محدد بعدد وحدات ك 1000 وحدة مباعة أو تاريجت إيرادات محدد كـ 15000 جنيه وإذا زاد عن ذلك يأخذ عمولة عن الزائد فقط فيأخذ عمولة عن ما فوق 1000 وحدة مباعة أو الزائد عن 15000 جنيه .

3- أن يحدد تاريجت للبائع ولا يستحق أي عمولة عن إجمالى ما تم بيعه إلا إذا حقق التاريجت فإذا رجعنا للمثال السابق إذا حقق مسئول المبيعات 1000 وحدة أو أكثر يأخذ عمولة على الجميع وليس على الزائد فقط أي يأخذ عمولة على إجمالي ما تم بيعه غير الطريقة السابقة حيث يتقضى عمولة فقط عن ما فوق 1000 وحدة مباعة باعتبار أن مسئول المبيعات يأخذ أجر ثابت مقابل تحقيقه هذا التاريجت وما فوق يأخذ عمولة عليه .

مكأفاة الموظف المثالي:

هذه المكافأة لا تحفز أحد بسبب أن من يأخذ هذه المكافأة واحد فقط وقد يتكرر كل شهر أو يتناوب عليها ثلاثة أو أربع أفراد على الأكثر وأن من يأخذها يكونوا ذو أداء مرتفع بشكل طبيعيى من غير حافز أو مكافأة يأخذونها.

ما هو شعور الموظفين الباقين لن يكونوا متحمسين على الإطلاق بسبب أن المنافسة غير مجديه وأنهم في سباق هم فيه لن يكونوا فيه فائزين فكيف يكون هذا النظام محفزا لهم لزيادة إنتاجيتهم أو تحسين سلوكهم؟

من الأفضل وضع معايير وشروط للاستحقاق الحافز يتم تطبيقها على الجميع بحيث كل موظف في المؤسسة يحقق الشروط يستحق وليس الأول فقط ، من الممكن تمييز الأول ولكن نعطى باقي المستحقين.

بعض الشروط للاستحقاق الحافز (ليست معيار ثابت فهي تختلف من شركة إلى شركة )

1- دراسة كيفية زيادة الإنتاج وتحسينه من خلال إعداد نظم الحوافز المختلفة.

2- التأكد من مدى رضا العاملين عن نظام الحافز المقترح عن طريق الاستبيانات الرسمية أو غير الرسمية .

3- حساب ROI العائد على الاستثمار من وراء تفعيل نظام الحوافز المقترح.

4- الحرص على تحقيق المصداقية في نظام الحوافز من حيث إعطاء الحافز في الوقت المحدد من غير تأخير .

5- شرح نظام الحوافز لمدراء الإدارات والمشرفين للمساهمة في فهم النظام من قبل جميع العاملين في المؤسسة.

إن نظم الحوافز من أهم الأشياء التي يجب أن تهتم بها المؤسسات بما يعود عليها بزيادة الإنتاج وتحسينه وتحقيق رضا العاملين في آن واحد وفي هذه المقالة سوف نتكلم عن :

يعتبر فريدرك تايلور من مؤسسى حركة الإدارة العلمية Scientific Management الذي طبق فيها نظم الحوافز المالية لتحقيق الزيادة في الإنتاج وتحفيز العاملين لتقديم أعلى مستويات أداء ممكنة .

مفهوم الحوافز : هو تعويض مالي أو معنوي للموظف مقابل تقديم مستوى أداء عالي لتحقيق زيادة الإنتاج وتحسينه.

أهمية الحوافز :

أنواع الحوافز :

1- حوافز مادية (تتمثل في أي تعويض نقدي )

2- حوافز معنوية تتمثل في (شهادات التقدير – الشكر…الخ)

المستويات الإدارية الأدنى كالعمال والفنيين والسكرترية …الخ تميل إلى الحوافز المادية أكثر من غيرها لكن كلما ارتقينا في السلم الوظيفي أصبح الحوافز المعنوية ذو أهمية أكثر لهم عن الحوافز النقدية كشعور بالإنجاز – حب التقدير والثناء – الأوسمة – شهادات التقدير.

وقد تكون الحوافز فردية أو جماعية .

شروط إعدد نظم الحوافز الفعالة:

1- تحقيق زيادة الإنتاجية (سواء كانت زيادة عدد الوحدات المنتجة – أو زيادة المبيعات- تقليل الوقت اللازم للتصنيع وبالتالي تقليل التكلفة –زيادة عدد المهام المنفذة في الوقت المحدد بالجودة المطلوبة ) الشئ الذي يعكس في نهاية زيادة أرباح الشركة .

فلابد أن يأخذ مدير الموارد البشرية في اعتباره في إعداد نظم الحوافز التالي الأسئلة التالية :

حساب نسبة ROI أي العائد على الإستثمار من وراء تطبيق نظم الحوافز ويكون عن طريق المعادلة التالية : العوائد ÷ التكاليف

مثال : قام مدير الموارد البشرية من إعداد نظم حوافز سوف تكلف الشركة 100000 $ سنويا وسوف يعود على الشركة بزيادة أرباح 50000 $ إذا العائد على الاستثمار يسوي 50000 ÷ 100000= 0.50 بمعنى كل دولار مصروف على هذا الحوافز سوف يعود على الشركة 50 سنت ربح .

هذا هو الهدف الرئيسي من تطبيق نظم الحوافز وهي زيادة القيمة العائدة على المساهمين فإذا لم تقم إدارة الموارد البشرية بحساب ذلك فما الذي يضمن لي أن نظم الحوافز تحقق العائد الإضافي ولن تكون زيادة أعباء مادية سوف تتحملها الشركة بدون أي عائد يذكر.

2- تحقيق رضا العاملين

كثير من مدير الموارد البشرية لا يلقون بالا في إعداد نظم الحوافز ما إذا كان هذا النظام سوف يلقى رضا وقبولا لدى العاملين أما لا ؟

كنت في شركة من الشركات وقرر المدير العام أن يعطي للعاملين حافز بشروط صعبة جدا بالإضافة إلى عائد مدي ضعيف أعتقد كان 20 جنية في الشهر.

طبعا فشل النظام فشلا ذريعاً لعدم تحقيقه رضا العاملين .

رضا العاملين هو الدافع أو الوقود الذي سوف يحركهم إلى تحقيق الهدف الرئيسي من الحوافز ألا و هو زيادة الإنتاجية فإذا لم يكن هناك وقود في السيارة فسوف تتوقف ولن تصل إلى غايتها.

فعلى مدير الموارد البشرية وهو في سبيل إعداد نظام الحوافز أن يضع في إعتباره تحقيق زيادة الإنتاجية وتحقيق رضا العاملين.

ولتحقيق رضا العاملين من الحوافز لابد أن يتوافر الشروط التالية :

1- سهولة فهم النظام بمعنى أن تكون الشروط اللازمة لاستحقاق الموظف للحافز لابد أن تكون سهلة وبسيطة للعاملين من غير تعقيدات حسابية .

2- التوازن بين شروط استحقاق الحوافز وبين الحافز المالي المقابل فإذا كانت الشروط صعبة فلتحقيق الرضا لابد أن يكون الحافز المادي المرتفع والعكس صحيح إذا كانت الشروط سهلة فيكون مقدارالحافز منخفض.

3- الشروط معلنة وواضحة ومقدار الحافز محدد وواضح سواء كانت نسبة مئوية أو رقم ثابت وموعد استحقاقه محدد سواء شهري أو ربع سنوي أو سنوي …الخ.

أذكر شركة تم تطبيق نظام حوافز كلفها 300000 جنيه سنويا ولم يحقق أي زيادة في الإنتاجية أو رضا العاملين ، والعجيب في الأمر أن الحافز كان غير معلن بشكل شروط استحقاقه بشكل واضح للموظفين ، لا يعلموا كيفية استحقاق الحافز ولا مقدار الحافز ولا ميعاده استحقاقه .

كيف تحقق زيادة الإنتاجية والعاملين لا يعلمون السلوك المطلوب لاستحقاق الحافز ؟

كيف تحقق رضا العاملين عن هذا النظام وهم لا يعلمون مقدار الحافز ولا موعد استحقاقه ولا كيفية الوصول إليه؟ مال كثير وعبء مدي ثقيل تحملته الشركة بدون أي عائد يذكر.

وسوف نتحدث في الجزء الثاني عن تطبيقات الحوافز بناء على الوظائف (الوظائف الإنتاجية- المبيعات-) ودور مدير الموارد البشرية في إعداد نظم الحوافز

تكلمنا في الجزء الأول عن إعتقاد كثير من أصحاب الشركات أن إدارة الموارد البشرية ينحصر دورها في دور إداري بحت ولا يتعدى نفعه خارج حدود إدارة شئون العاملين.

لذلك سوف نتكلم عن أهميتها ومدى النفع العائد على المؤسسة من تفعيل دور إدارة الموارد البشرية سوف نبتعد عن الكلام النظري الذي يسمعه أصحاب الأعمال كثير ولكن لم يلمسوا ذلك على أرض الواقع.

ماذا يريد صاحب العمل من أي مدير ؟ لايريد سوى شيئين هامين هما

زيادة الإيرادات وتقليل المصروفات لتزيد الأرباح ،ما رأيك يا صاحب العمل في أن الشخص المعني بذلك ليس في إدارته فحسب ولكن في جميع إدارات الشركة إنه مدير الموارد البشرية كيف ذلك؟

إذا قلت إيرادات الشركة بسبب ضعف المبيعات ،

من الشخص الذي يلجأ إليه مدير المبيعات لحل هذه المشكلة؟

إنه مدير الموارد البشرية وذلك إما عن طريق :

1- تحليل المشكلة للوقوف على أسبابها هل متعلقة بكفاءة البائعين أما شئ متعلق بالمنتج أو الخدمة

(سواء جودة أو سعر)

إذا كانت متعلقة بكفاءة البائعين فدور مدير الموارد البشرية يكون كالآتي:

كل ذلك يؤدي إلى الرفع الروح المعنوية للعاملين في إدارة المبيعات.

أما إذا كان متعلق بالمنتج أو الخدمة فإذا كانت جودة فإنه يبحث عن حل المشكلة في عملية الإنتاج فدور مدير الموارد البشرية هنا ينحصر في تقديم التوجية والإرشاد ثم العمل على إيجاد الحلول المناسبة والعمل على مراقبة التنفيذ وذلك بالتشاور مع مدير الإنتاج من ناحية أو مدير الجودة من ناحية أخرى.

مثال أخر يدل على فاعلية إدارة الموارد البشرية

في يوم من الأيام دخل فرد الآمن على مدير الموارد البشرية يخبره أن عمال الوردية الليلية الذين يعملون من الساعة 7 ليلاَ إلى الساعة 7 صباحاً ينتهون من العمل الساعة 2 ليلا ثم ينامون إلى الصباح وذلك كل يوم .

تم تحليل المشكلة ووجد مدير الموارد البشرية أن تكاليف عمال الوردية الليلة باحتساب ساعات إضافية وبدلات تقدر بحوالي 9000 جنيه شهريا وذلك دون أي إنتاجية تذكر مقابل ذلك.

عمل مدير الموارد البشرية على حل المشكلة في اقتراح أن تدخل الوردية الليلة بدلاً من الساعة 7 ليلا إلى أن تدخل الساعة 10 مساءاً …..وتم تنفيذ ذلك.

ساعد هذا العمل على توفير مايقرب من 108,000 جنيه سنوياً.

يكمن دور مدير الموارد البشرية في أنه يعمل على بناء سلسلة من الأنشطة والإجراءات وقائية لا ينتظر للمشكلة أن تحدث لكي يعالجها بل يعمل على الوقاية قبل حدوثها .

دوره يتمثل كشريك استراتيجي للشركة ابتداءا من مرحلة التصميم ثم مرحلة التنفيذ ثم عملية التقييم المستمر ، و للوصول إلى ذلك يعمل على زيادة الإيرادات من ناحية وتقليل التكلفة (تقليل دوران العمالة —–الخ) من ناحية أخرى لكل يصل إلى الأهداف الاستراتيجية في الوقت المحدد بالاستخدام الأمثل للموارد البشرية والمالية .