بعد ما تكلمنا في آخر مقالة في التخطيط الإستراتيجي عن KPI وعملية الرقابة لقراءة المقالة السابقةاضعظ هنا.

لكل مستوى إداري تقارير الخاصة به تقارير الإدارة العليا—- تقارير الإدارة الوسطى———تقارير إدارة التشغيل .

سنركز في هذا المقال عن التقارير الخاصة بالإدارة العليا لأن الرؤيا الإستراتيجية نابعة منها وهي تريد أن ترى مدى تحقق تلك الأهداف لحظة بلحظة لتدخل العاجل في حالة وجود أي إنحراف عن المخطط .

من هنا نشأت فكرة إعداد منصة تقارير (Dashboards) لأن من خلال الإطلاع عليها نتأكد من مدى إلتزام جميع الإدارات بالخطط الإستراتيجية الموضوعة لتحقيق أهدافها.

وعدم وجود تلك التقارير تضيع الإدارة العليا في ظل تقارير كثيرة لا يستيطعون تحليلها وتشغلهم المشاكل التشغيلية والظروف البيئة الخارجية المتغيرة عن التركيز على أهداف استراتيجية محددة لابد من مراقبتها بشكل دوري ومستمر لتدخل عند الحاجة وعدم تفاقم المشكلة أكثر فأكثر.

نبدأ على بركة الله …..,,,,

كل مؤسسة يكون هدفها الإستراتيجي أن تكون من أفضل الشركات في مجالها ولا يتحقق ذلك الإ:

- بتعظيم الربحية لآن الربحية تقود إلى ——

- التوسع ثم تقود إلى————

- الإنتشار ثم تقود إلى———–

- أن تكون علامة تجارية (Brand name).

من هنا نطلق في إعداد منصة التقارير (Dashboards) تركز على الربحية ولإعداد ذلك نسأل سؤال بسيط لكنه عميق : ما الذي يؤثر في الربحية بشكل مباشر؟

عاملان يؤثران على الربحية بشكل مباشر

- عدد الوحدات المباعة أو الخدمة المباعة: علاقة طردية كلما زادت الوحدات المباعة زادت الربحية والعكس صحيح.

- التكاليف : علاقة عكسية كلما زادت التكاليف قل الربح والعكس صحيح.

من خلال ذلك نضع أيدينا على أهم العناصر التي يجب أن تحتوي عليها منصة التقارير الخاصة بالإدار العليا:

1- منصة تقارير للمبيعات(Sales Dashboards)

2- منصة تقارير للتكاليف (Expenses Dashboards)

3- منصة تقارير الربحية (ROI Dashboard)

1- منصة تقارير للمبيعات(Sales Dashboards)

شاشة تراقب حجم المبيعات المطلوب وما تم تحقيقه كما في النموذج التالي:

- الهدف تحقيق إجمالي مبيعات 180000 وحدة سنويا ثم يتم توزيع 180000 على 12 شهر لعمل تقارير

مراقبة شهرياً نسبة الإنحراف تعكس مدى التزام الإدارات بالهدف المطلوب سواء كان سلباً كما في الجدول الأول سالب 22% أو إيجاباً كما في المثال الثاني تم تحقيق نسبة 106%.

مراقبة شهرياً نسبة الإنحراف تعكس مدى التزام الإدارات بالهدف المطلوب سواء كان سلباً كما في الجدول الأول سالب 22% أو إيجاباً كما في المثال الثاني تم تحقيق نسبة 106%. - الإنحراف = الأداء الفعلي – الهدف

- نسبة الإنحراف = الإنحراف – (1)

ملحوظة هامة:

لابد أن يتم تقسيم الأهداف السنوية على شهور السنة لإعداد تقارير مراقبة ومتابعة شهريا للتدخل السريع والعاجل لمعالجة أسباب الإنحراف وتجنب حدوث ذلك في الأشهر الباقية من السنة .

2- منصة تقارير التكاليف (Expenses Dashboards)

الإدارة العليا تراقب تكاليف المؤسسة من خلال منصة تقارير.

على سبيل المثال مؤشر يراقب التكاليف الخاصة برواتب العاملين بالمؤسسة :

الهدف: ألا تزيد رواتب العاملين بالمؤسسة عن 5% من إجمالي التكاليف.

نلاحظ في المثال السابق, أن تكلفة الرواتب زادت إلى 7% ولذلك انحرفت عن الهدف والتكلفة زادت بنسبة 40%.

الأداء الفعلي= إجمالي رواتب العاملين/ إجمالي التكاليف

نسبة الإنحراف =الأداء الفعلي/ الهدف – (1)

تستطيع أن نعد نفس التقارير في باقي الإدارات مثل:

* المشريات نسبة تكاليف الخامات من إجمالي تكلفة المنتج.

*إدارة الإنتاج كنسبة تكاليف المنتجات المعيبة من إجمالي التكاليف.

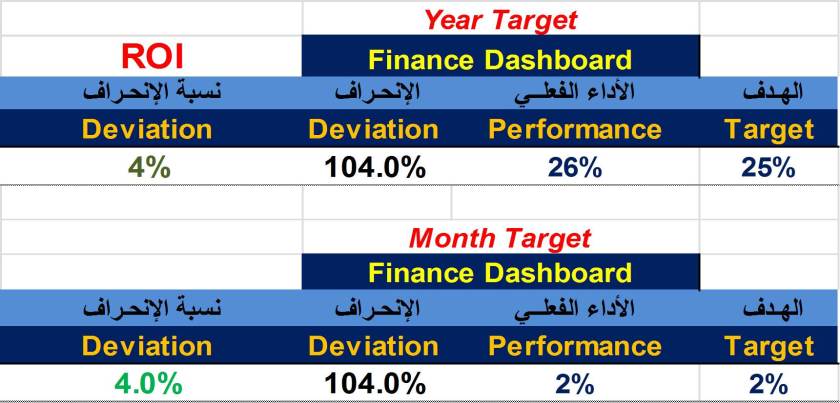

3- منصة تقارير الربحية (ROI Dashboard)

مؤشر الربحية : العائد على الإستمثار Return on Investment

شاشة تراقب ربحية الشركة بمعنى أدق هو إجابة عن السؤال “إذا تم إنفاق دولار واحد في المشروع كم سيربح؟ “

وعن طريقها تقوم الإدارة العليا بإجراءات تصحيحة إما بزيادة المبيعات أو تقليل التكلفة للوصل إلى نسبة الربحية المطلوبة من المشروع .

على سبيل المثال : الهدف أن يكون العائد على الإستثمار 25% في السنة “كل دولار واحد مصروف سوف يجني 25 سنت في العام “تخيل لو أودعت المال في البنك كم سيتراوح العائد من 10% إلى 13% تقريبا , كل دولار سيجني 10سنت أو 13 سنت في العام فلابد أن تزيد نسبة العائد من المشروع عن النسبة التي يعطيها البنك للمودع.

العائد على الأستثمار = صافي الربح \ إجمالي الاستثمار

ROI = Net Profit /Investment = $135,000/$900,000 = 0.15

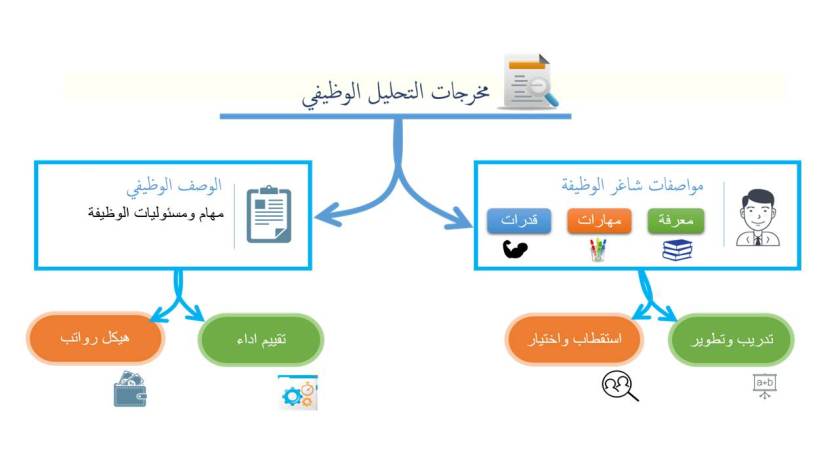

ورق ومجرد وجاهة إدارية والعملية تنحصر فقط في تستيف أوراق ليس أكثر؟

ورق ومجرد وجاهة إدارية والعملية تنحصر فقط في تستيف أوراق ليس أكثر؟

وسوف نتكلم بمشية الله تعالى بشئ من التفصيل كيف نستفيد من التحليل الوظيفي في باقي أنشطة الموراد

وسوف نتكلم بمشية الله تعالى بشئ من التفصيل كيف نستفيد من التحليل الوظيفي في باقي أنشطة الموراد  البشرية؟ وبمعني أدق كيف نجعل من الوصف الوظيفي جسر موصل إلى باقي أنشطة الموارد البشرية مثل:

البشرية؟ وبمعني أدق كيف نجعل من الوصف الوظيفي جسر موصل إلى باقي أنشطة الموارد البشرية مثل:

معامل الإرتباط = 0.99 وبناءاً على ذلك استخدمنا معادلة : FORECAST لتنبوء بحجم العمالة المطلوب لعام 2016 حيث بلغت 148 عامل.

معامل الإرتباط = 0.99 وبناءاً على ذلك استخدمنا معادلة : FORECAST لتنبوء بحجم العمالة المطلوب لعام 2016 حيث بلغت 148 عامل.